Till fastighetsägare > Till bostadsrättsföreningar (BRF) > Bostadsmarknaden och BRF

Bostadsmarknaden och BRF

Det kan konstateras att BRFs arbete är viktig för den svenska bostadssektorn

Andelen BRF-ägda lägenheter i flerbostadshus december år 2019 var 42 procent och numera produceras ungefär lika

många bostadsrättslägenheter som hyresrätter i Sverige.

(Källa: SCB)

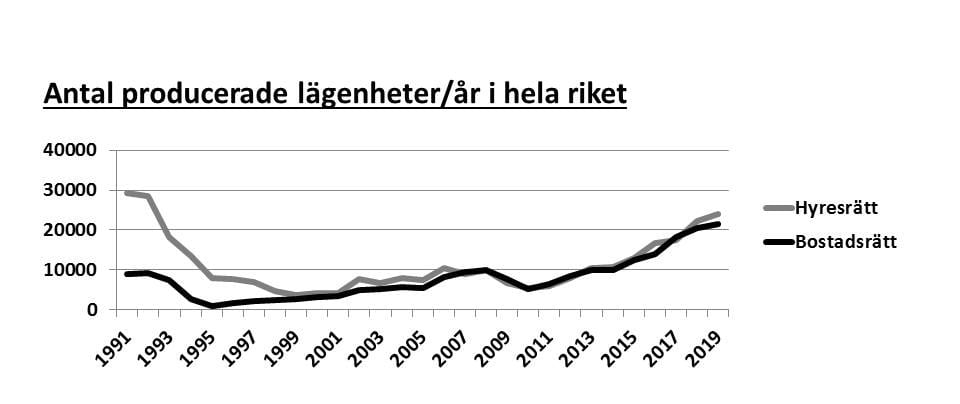

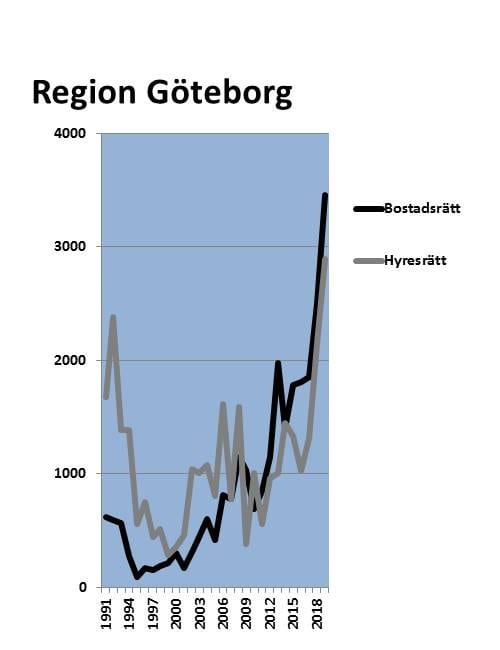

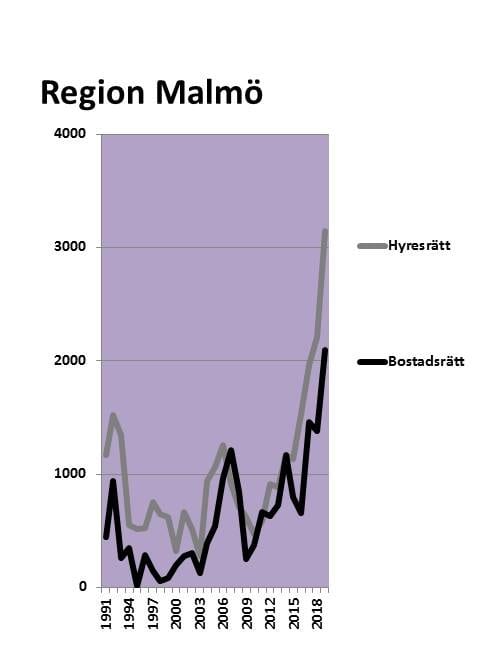

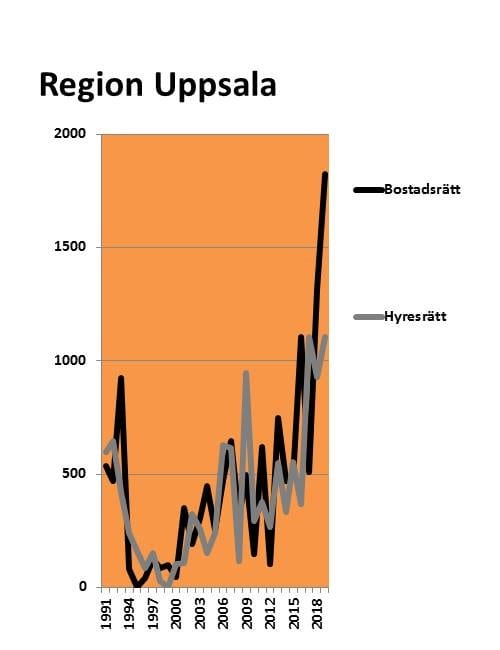

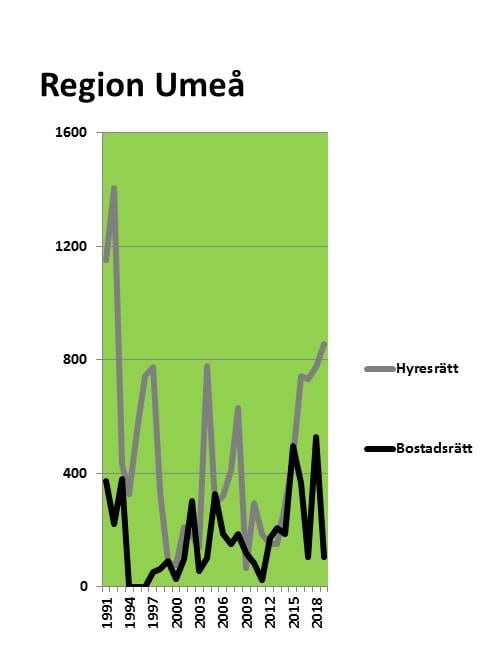

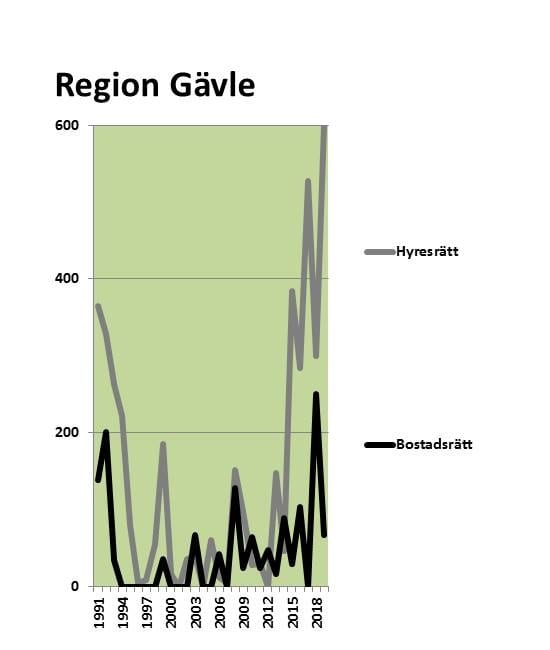

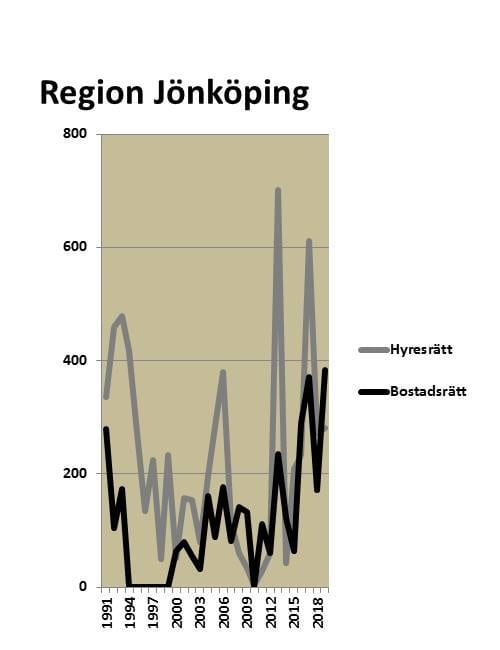

Statistiken är tydlig, bostadsrättssegmentets betydelse för den svenska bostadssektorn ökar. I diagrammen nedan

redovisas, antalet producerade lägenheter/år (bostadsrätter och hyresrätter), hur det ser ut i storstads- respektive

glesbygdskommuner samt lokalt i ett antal städer.

(Källa: SCB)

Föga förvånande, BRF-inslaget har ökat mest där bostadsbristen är som störst och bostadssektorn har de senaste åren

genomgått en rad förändringar. Många nya krav ställs på de personer som tar sig an uppgifter i bostadsrättsföreningar

och arbetet underlättas heller inte av att branschen tillförts nya funktioner och aktörer som även de tar kraft och

ekonomiskt utrymme.

Statistiken visar att bostadsrätterna inom sina ramar hanterar resurser oerhört väl

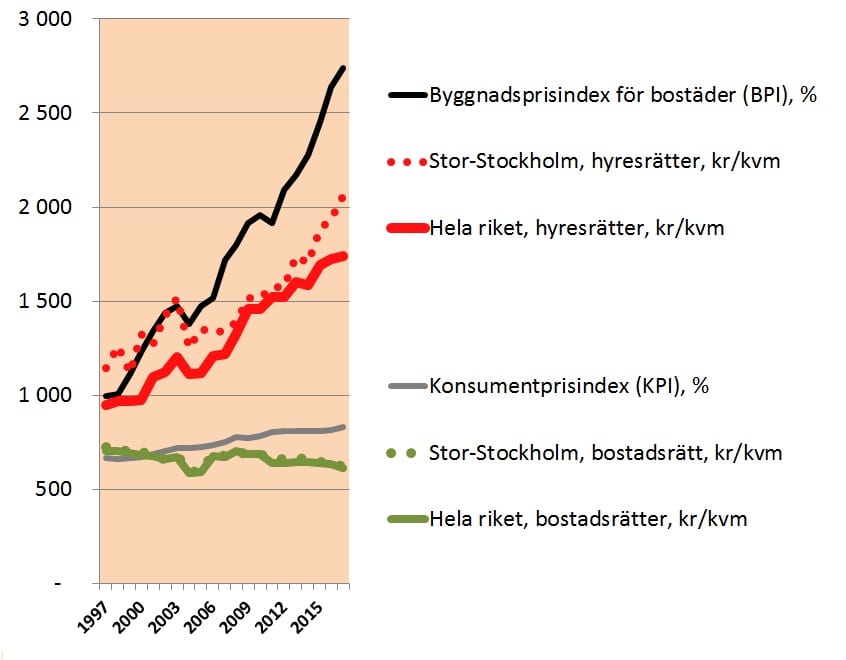

Med tanke på hur ansträngd situationen idag är på bostadsmarknaden, inte minst med en skenande kostnadsutveckling

är det anmärkningsvärt hur väl BRF generellt sköts, vilket bör få både mer uppmärksamhet och uppskattas bättre än det

som idag sker. En tydlig indikator är medlemsavgifterna, se diagrammet.

(källa: SCB)

Graferna i diagrammet visar prisutvecklingen för perioden år 1997 – 2017

1. BRF-avgifter har sjunkit något, kr/kvm och år, samt en svagt stigande prisnivå gäller för Konsumentprisindex (KPI), %

2. Kraftigt stigande hyresnivåer, kr/kvm och år, men som överträffas av den skenande grafen för Byggprisindex (BPI), %

Som framgår så sticker utvecklingen på bostadsrättsföreningars avgifter ut ordentligt, bostadsrättsavgiften har helt ståt

emot den pris- och kostnadsstegring som pågår, t.o.m. sjunkit något.

Föreningar beskylls för att att hålla ner avgifterna med syftet att stimulera prisökningen på bostäder

Källor:

HSB_slar_larm_”Oroande låga avgifter” och SBC ”Många föreningar löper stor risk”.

Två av fem föreningar i Stockholm skjuter avgifter på framtida medlemmar

a. Avgiftens storlek

Detta har givetvis en viss betydelse, men prisbilden på lägenheter berör knappast förenings arbete med att få en ekonomi att

gå ihop. Sköts inte en förening och fungerar inte ekonomin riskeras de facto hela föreningens existens.

b. Vad styr prisbilden?

Prisbilden påverkas nog mer av de traditionella faktorerna; utbud och efterfrågan, tillgång och kostnad på kapital, lägenheters

geografiska lägen etc.

c. Nödvändigt att hålla isär olika begrepp

Rent logiskt kan inte en hög belåningsgrad hos nya medlemmar, som prisutveckling skapar, vara någon tillgång för en förening.

Tvärt om, blir många medlemmar högt belånade blir också föreningen mer känslig då kapitalbasen i ägarstrukturen går ner.

Avgifters storlek avgörs inte av priset på lägenheter utan hur föreningen sköts och att dess ekonomi går ihop, sköts inte detta hotas

de facto hela föreningens existens. Kanske inte alla som idag köper en bostad är medvetna om att det finns risker.

Ovanstående exempel är olustigt och mycket görs för att försöka hanteras den bräcklig bostadsmarknaden för att stävja olika negativa

influenser men uppnås avsedd effekt? Trots införande av Minoritetsskydd i aktiebolag och ekonomiska föreningar (lex Ida) är det sannolikt svårt att

skydda föreningar om inte respektive medlem känner engagemang och ansvar för att värna om och skydda sin förening.

Det finns många intressenter som vill dra nytta av den villrådlighet som finns i brostadsbranschen och rent ekonomiskt är effekten på den räntesänkning

som har genomförts, de ständiga standardhöjningarna som krävs samt alla nya administrativa krav som ställs på fastighetsägare faktorer som inte underlättar

styrelsearbetet. Om själva prisstegringen se länk: Prisstegringen och det som beskrivs i artikeln nedan.

Länk, hela artikeln (pdf-fil): Di:s expert_ Riksbankens stödköp är ett självmål

Apropå en hållbar bostadsbransch

Både stat och kommersiella aktörer gör stora vinster på den prisutveckling som under många år pågått inom egnahem-boendet.

Följden är att fler och fler invånare genom att köpa sitt boende blir allt mer belånade. Hur påverkar detta samhällets hållbarhet?

Med tanke på detg globala miljömålet nr 11; att göra städer och bosättningar inkluderande, säkra, motståndskraftiga och hållbara

Det finns kanske något som de styrande glömt bort!

Mer om det Globala mållet nr 11

Mer om det Globala mållet nr 11

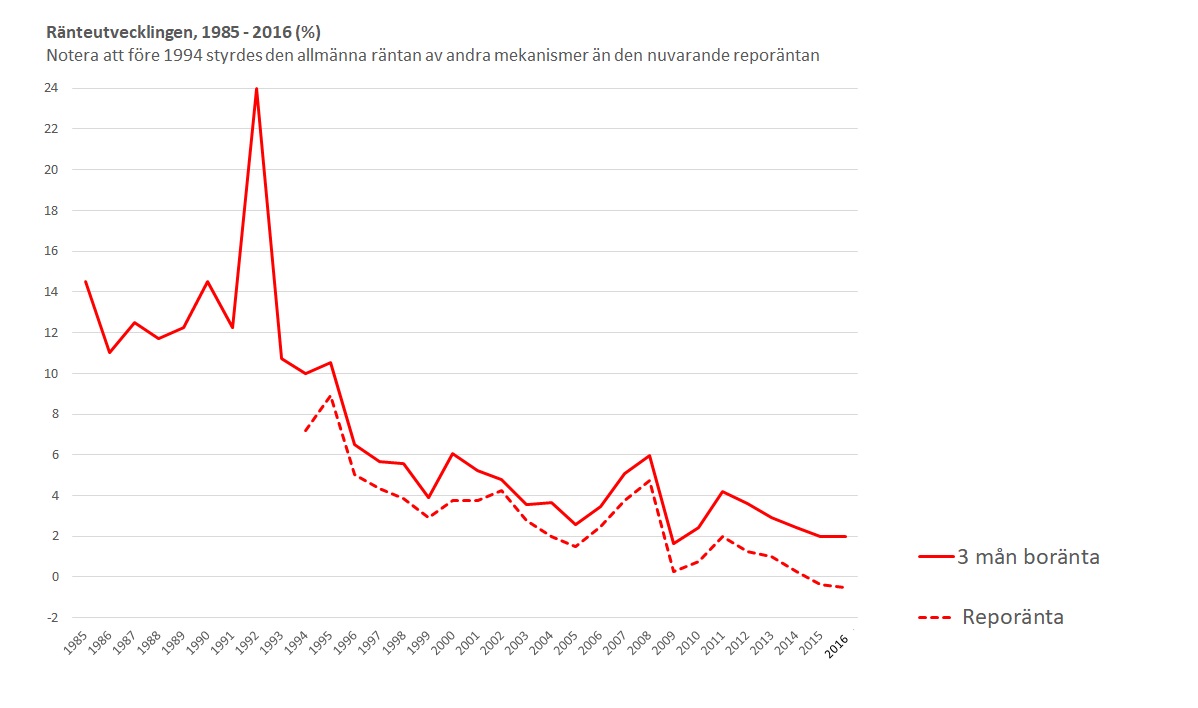

Räntenivå

En specifik faktor att lyfta fram för den prisutveckling som pågår är räntenivån. Högre ränta innebär lägre prisnivå och tvärt

om, inget konstigt i sig utan grundläggande norm inom ekonomi. År 1994 normen ändrades normen och räntan har i princip

försvunnit, se diagrammet nedan där ränteutvecklingen redovisas mellan åren 1985 och 2016.

Källa: Sveriges Riksbank

Källa: Sveriges Riksbank

Vad händer om räntan åter hamnar på de nivåer som gällde för ett eller två decennier sedan?

Det kan vara värt att beakta belåningsgrad, jämföra äldre föreningar och de nybildade samt hur påverkas föreningens

hållbarhet om för många medlemmar är överbelånade. Finns något att beakta i det tidningsartiklarna nedan meddelar.

Se mediaartiklar (pdf-fil): Riksbankens_billiga_krediter och När staten skapar ojämlikhet

Se mediaartiklar (pdf-fil): Analys -_Bostadspriserna_var_går_gränsen_för_skulderna

En hållbar ekonomi är en viktig grund att stå på för en trygg och bekväm bostadsmiljö

Mycket av den prisstegring som sker inom bostadssektorn finansieras med lånade medel vilket tär på branschens hållbarhet.

Regler som idag införs är även de kostnadsdrivande. Kanske bör istället en bättre anpassning ske så att de lokala behov och

förutsättningar som råder beaktas, med tydlig inriktning att skapa och upprätthålla så trygga och bekväma bostadsmiljöer som

möjligt. Kostnader, kvalitet, hållbarhet och resurshushållning är parametrar som bör tydliggöras bättre vad de verkligen

innebär, se under definitionslistan vad dessa uttryck står för.

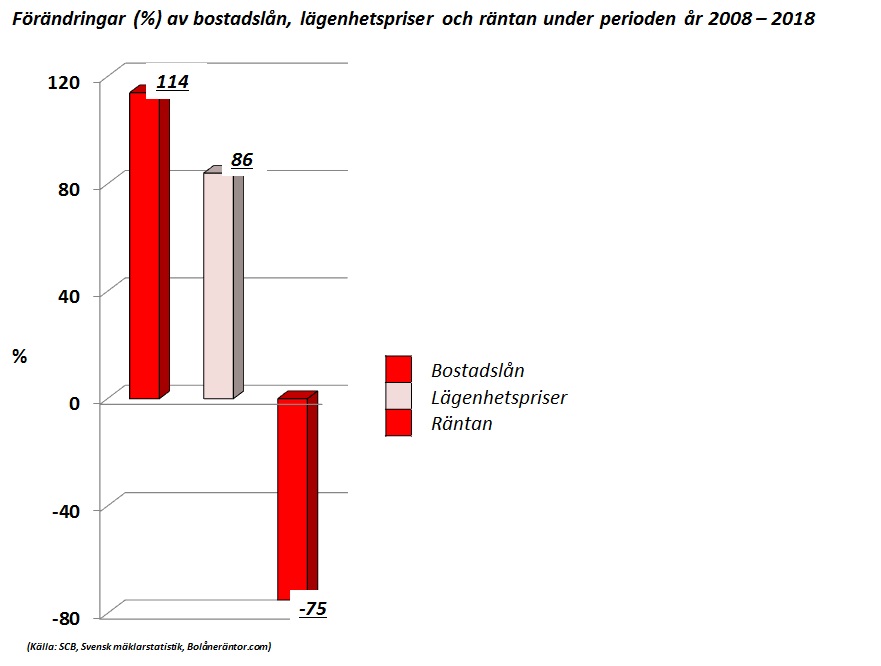

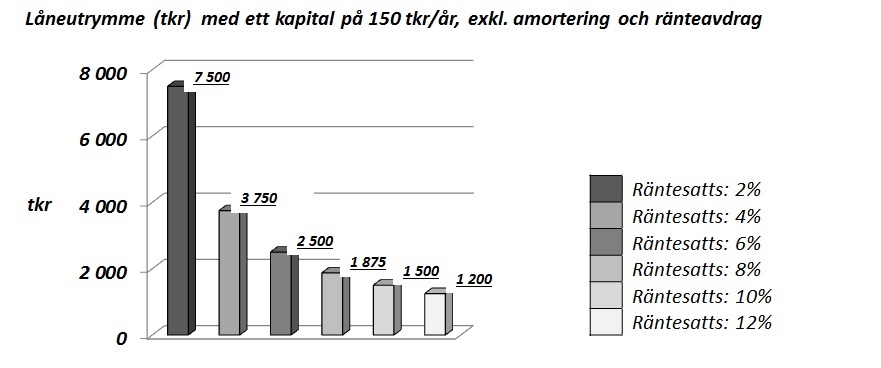

I diagrammen nedan redovisas utvecklingen på bostadslån, lägenhetspriser och räntan för perioden åren 2008 – 2018 samt

låneutrymmet med samma kapitalkostnad, men med olika räntesatser. Hur länge kan denna utveckling pågå innan en rekyl

kommer. Det är nog inte över tid möjligt att med lånade medel driva upp priset på bostäder, det vill säga hållbarheten i

bostadsbranschen får nog anses som skör.

Inslaget av ekonomisk spekulation kring BRF-lägenheter har ökat kraftigt

1. Bostadssektorn, en marknad, men med olika spelregler

För bostadsrättsföreningar görs det skillnad mellan en äkta förening, det som normalt eftersträvas, alternativt en oäkta

förening. Boendet i sig ingen skillnad mellan de två alternativen då det handlar om lika stadgar, lika skyldigheter och

rättigheter samt båda lyder under bostadsrättslagen. Skillnaden är på intäktssidan där den äkta föreningen, utöver

medlemsavgifter, har begränsningar och följs inte detta blir det en oäkta förening. I en oäkta förening drabbas både

förening och enskilda bostadsrättsinhavare av extrabeskattningar, mer om detta på Skatteverkets hemsida.

2. Det är skillnad mellan en äkta förening och kommersiella bostadsproducenter

Kommersiella bostadsproducenter som säljer lägenheter på en marknad med stor efterfrågan, en intäktssida som inte

är möjlig för en äkta befintlig förening. Istället fordras, för att kunna bibehålla en god boendekvalitet med hållbar

ekonomi en långsiktig och stabil hantering, där ”resurshushållning” har hög prioritet.

3. Sannolikt finns, från föreningar, en hel del att värna om och att lära av

Lite märkligt kan tyckas, med de nyproducerade lägenheter som kommersiella producenter säljer genom nybildade föreningar

- att de kan hålla likvärdig avgiftsnivå som den som råder i det befintliga beståndet!

Ett problem som bl.a. berörs i artikel: Få bostadsutvecklare tar höjd för underhåll och renoveringar

4. Resurshushållning har hög prioritet hos en befintlig förening

En förenings kostnader drabbar direkt den egna kassan och i slutändan dess medlemmar. Därför är det mer naturligt att

där ”värna om” den egna bostadsmiljön och att långsiktig hållbarhet prioriteras. Det är svårt eller omöjligt för en förening

att kunna ta ut någon vinst från de värdestegringar som pågår. Det kan i sammanhanget vara värt att betänka det

nationalekonom Milton Friedman påtalar beträffande ”fyra sätt att spendera pengar på”.

a. Du kan spendera egna pengar på dig själv.

Då är du noggrann och försöker få ut så mycket som möjligt av dina pengar.

b. Du kan spendera egna pengar på någon annan, t.ex en present.

Då är du inte riktigt lika noggrann med presentens innehåll, men försiktig med kostnaden.

c. Du kan spendera någon annans pengar på dig själv.

Då kommer du garanterat ha en trevlig lunch!

d. Du kan spendera någon annans pengar på någon annan.

Då är du varken särskilt orolig över hur mycket pengar det handlar om, eller vad du får för dem.

Milton Friedman (1912 – 2006) amerikansk nationalekonom och statistiker.

Milton Friedman (1912 – 2006) amerikansk nationalekonom och statistiker.

Artikelkälla till citatet: Skicka_notan_till_politikerna_själva

![]()