Bibliotek >> Bostadssektorn >> Prisstegring

Prisstegring

Ett grundläggande problem inom bostadssektorn är att det som produceras inte täcker det bostadsbehov som finns och ej heller har en kostnadsbild som är

möjlig att nå för en stor del av befolkningen, med akuta bostadsbehov. Vilken prioritet gäller för de som styr; att tänka kvantitativt, d.v.s. att snabbt producera

ändamålsenliga bostäder som når så många som möjligt, eller att ha höga krav på standard kombinerat med en diffus hierarkisk hantering av formalia som

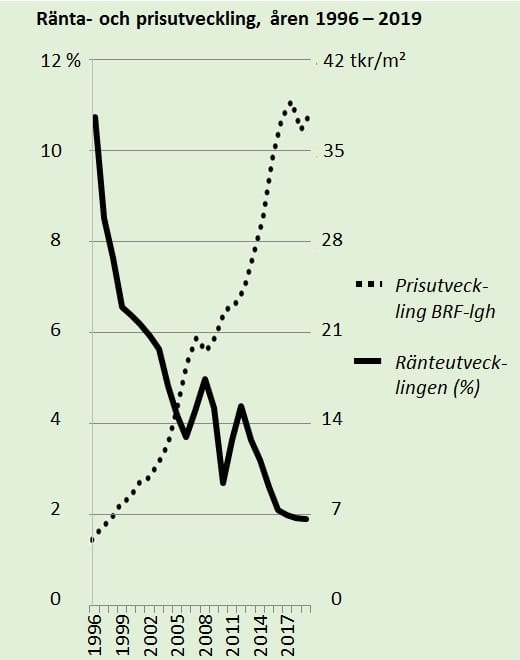

spär på kostnadsbilden. I diagrammet nedan redovisas Byggprisindex (BPI) och Konsumentprisindex (KPI) och där tydliggörs den intensiva kostnadsutveckling

som drabbat byggbranschen de senaste decennierna.

Som framgår, stor skillnad råder mellan byggnadsprisindex (BPI) och konsumentprisindex (KPI). Beträffande KPI inleddes denna uppföljning

från SCB år 1980. Källa: SCB

Vad kan den intensiva kostnadsutvecklingen inom byggindustrin bero på?

Bostadspriserna i Sverige har stigit under en lång rad av år, men under en stor del av 1990-talet rådde kris på bostadsmarknaden. Många av de som

köpte bostäder åren innan krisen uppstod gjorde förluster när de sålde sitt egna hemboende, till och med blev många sittande med blancolån efter

att ha tvingats sälja med förlust.

- En frågeställning är om erfarenheterna från denna tid har försvunnit?

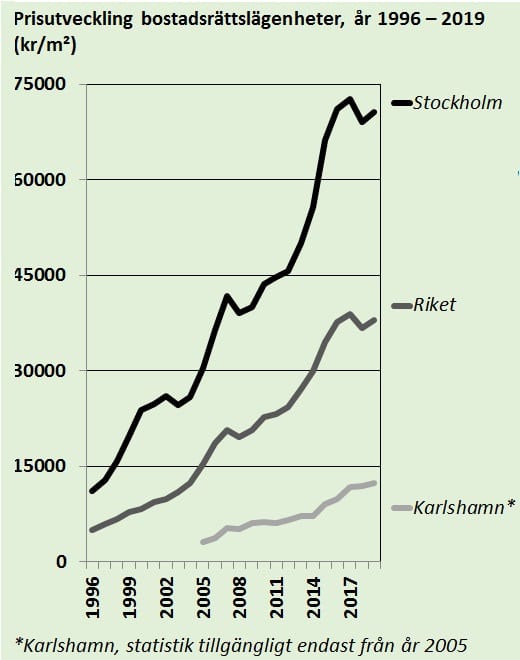

Prisutvecklingen på bostäder har varit intensiv, företrädesvis i storstadsregionerna, men även på många övriga platser i landet, exempelvis i Karlshamn

där prisuppgången var 400 % mellan åren 2005 – 2019, mot Stockholm där prisuppgången är mer blygsamma 233 %. Dock handlar det om andra pris-

nivåer i storstadsregionerna, förhållandet åskådliggörs i diagrammet nedan.

Källa: Svensk mäklarstatistik

Oavsett var man bor i landet, prisutvecklingen har varit intensiv och vad kan detta skapa för problem. De hushåll som inte äger sitt boende kan nog tycka

att utvecklingen inte varit helt rättvis medans de som äger sitt boende, exempelvis i en storstadsregion, kan ha svårt att få ett likvärdigt boende till det pris

som man får ut från det befintliga boendet, vilket skapar låsningseffekter, med minskad rörlighet som följd. Det kan även konstateras att det finansiella in-

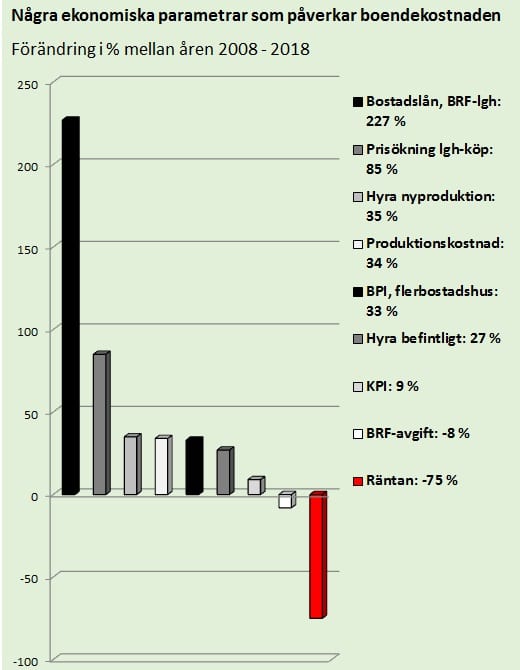

slaget i branschen har stigit. I diagrammet nedan redovisas, för åren 2008 och 2018, förändringarna för ett antal ekonomiska parametrar som har betydelse

för prissättningen på bostäder.

Källa: Prisökning lgh-köp Svensk mäklarstatistik, övriga parametrar SCB

Diagrammet ovan visar hur kraftfullt den finansiella sektorn utökat sin närvaro i bygg- och fastighetsbranschen. Under det senaste decennierna har en

kraftig räntesänkning genomförts vilket drivit på bostadsutlåningen som kraftfullt skjutit i höjden. Bostadsbranschen har tillförts stora likvida medel, låt

vara med belånat kapital, men resultatet är en omfattande prisstegring. Kan kanske värt beakta det Andersson och Jonung skriver i sin artikel Hejdlös_

kreditexpansion_ökar_risken_för_ny_kris_(SVD_2020_12_21)

Likviditetsmässigt, vad innebär den räntesänkning som genomförts?

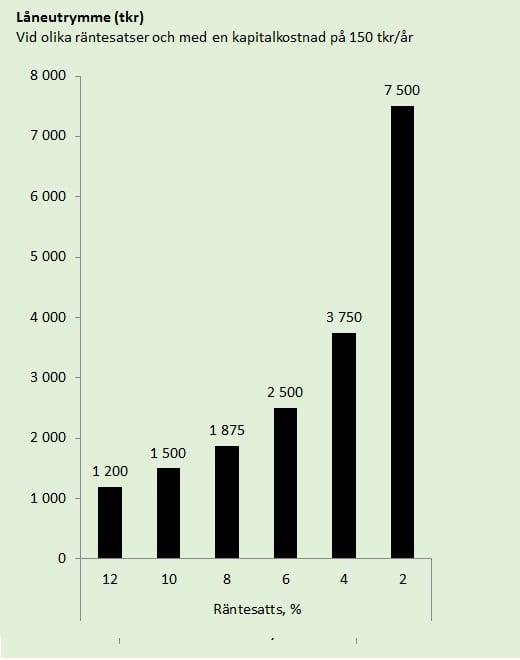

Under åren 2008 – 2018 sjönk räntan med 75 %, från en räntesats på c:a 6 till c:a 1,5 %. Kapitalkostnaden vid olika räntesatser visas i diagrammet nedan,

hur mycket det går att låna med en årlig kapitalkostnad på 150 000 kr, exklusive ränteavdrag och amorteringar.

Som framgår av diagrammet så tredubblas låneutrymmet med samma kapitalkostnad när räntan sänks från 6 % ner till 2 %. Det kan konstateras att den

räntesänkning som skett har gett rejält utrymme till att höja lånebeloppen. Räntesänkningen är en drivkraft för den prisstegring som skett och samtidigt

har nya finansiella aktiviteter införts. Bostäder, är inte bara ett boende utan har blivit ett ekonomiskt instrument att spekulera med. Med tanke på att

räntesatsen på sparmedel i princip är noll har det finansiella intresset att spekulera i bostadsaffärer förstärkts, en utveckling som knappast kan vara

välgörande om avsikten är att uppnå ett ökat utbud av bostäder som når så många som möjligt.

En kraftfull ökning av bostadslån har skett, mer än fördubblades på 10 år

Bostadsbelåningen mer än fördubblades på 10 år mellan åren 2008 och 2018, från 1 545 mdr kr till 3 300 mdr kr, dvs i genomsnitt en årlig ökning med 175 mdr kr.

Detta är stora siffror av likvida medel som tär på substansen i samhället. Människor blir skuldsatta och dessutom, de medel som skuldsätter människor är även de

medel som är med och driver på kostnadsspiralen, på något vis uppstår ett moment 22 tillstånd.

Källa: SCB och Svensk mäklarstatistik

Bostäder är ett ekonomiskt instrument för spekulation, vilket driver på prisbilden.

De bostäder som byggs är mest av eget-ägandekaraktär vilket, sett med producenternas ögon, är en gynnsam hantering. Producenterna erhåller likvida medel

i ett tidigt skede, t.o.m. flera år före inflyttning. Ofta är standarden mycket hög och en påtaglig andel av producenterna är s.k. bostadsutvecklare, som har infört

lyxkoncept som höjer prisbilden i alla led, från markförvärv till färdig bostad.

De nyproducerade bostäderna säljs redan i planeringsstadiet, ger spekulanter möjligheter att köpa lägenheter och som de lagom till inflyttning säljer vidare

med en god vinst. Prisbilden stiger ytterligare för den som verkligen ska bo i lägenheten. Då lägenheter ofta köps med lånade medel blir den medlem som

drabbas av denna spekulation också mer skuldbelastad. För en förening kan detta knappast vara gynnsamt, då fler och mer skuldsatta medlemmar ökar

föreningens sårbarhet, exempelvis för en räntehöjning. Följdeffekten är att medlemmar risker att komma på obestånd vilket i sin tur kan få följdverkningar

i föreningens ekonomi.

Även det skattesystem som skapats kan nog anses lite märkligt,

då beskattningen på denna typ av spekulation som sker, köpa före produktion och sälja lagom till inflytt, likställs med den som ägt och bott i sin lägenhet i

många år. Tidigare var det så att vid längre innehav blev beskattningen succesivt lägre, det ansågs antagligen att långsiktighet skulle premieras framför

kortsiktiga spekulationer och det uppstod heller ingen låsningseffekt. Men nu är detta ändrat, en kortsiktig vinstspekulation inom bostadssektorn är att

likställa med en långsiktighet ”att ombesörja och vårda sitt boende”.

Källa: SCB och Svensk mäklarstatistik

Räntan sänks, billigare att låna, mer kapital tillförs bostadsmarknaden och med begränsat bostadsutbud drivs priset upp. Men hur påverkar

detta hållbarheten i ekonomin och i bostadssektorn?

- Det känns som grunden i hållbarhetstanken har hamnat lite ur kurs!

Den finansiella situation som råder påverkar vardagsarbetet i bostadsbranschen, vilket är viktigt att ha i åtanke.

Denna typ av problem är naturligtvis utanför en enskild fastighetsägares möjlighet att själv bemöta

- men värdefullt att ha i åtanke när beslutas i den egna verksamheten tas.

Boverkets som inom området är en ansvarig myndighet meddelar

att dess förvaltningsområde är; samhällsplanering, byggande och boende vilket, de meddelar, har betydelse för samhällets krisberedskap på lång sikt. Genom att

låta resultaten från risk- och sårbarhetsanalyser få genomslag i samhällsplanering kan samhället gradvis anpassas i förebyggande syfte så att samhällets krisbered-

skap stärks på lång sikt. Detta för att samhället bättre ska kunna motstå och hantera krissituationer i framtiden, se sida 6 i rapporten Boverkets risk- och sårbarhets-

Boverket hänvisar vidare till, genom att åberopa krisberedskapsförordningen § 8; för att förebygga, motstå och hantera krissituationer är syftet att stärka både

myndighetens egna och samhällets krisberedskap. Analyser ska undersöka om det finns sådan sårbarhet eller hot och risker inom myndighetens ansvarsområde,

som synnerligen allvarligt kan försämra förmågan till verksamhet inom ansvarsområdet, se sida 8 i berörd rapport Boverkets risk- och sårbarhetsanalys.

Kanske inte helt lätt att begripa vad Boverket menar.

Gällande det ekonomiska förhållandet, såsom prisstegring och det skuldberg som skapats behandlar Boverket detta inte alls i sin sårbarhetsanalys. Tilläggas kan

att §1 i berörd förordning meddelar följande.

”Bestämmelserna i denna förordning syftar till att statliga myndigheter genom sin verksamhet ska minska sårbarheten i sam-

hället och utveckla en god förmåga att hantera sina uppgifter under fredstida krissituationer och inför och vid höjd beredskap”.

Det finns frågetecken i systemet

Exempelvis, lite skrämmande om en liknande finanskris inträffar som den som drabbade landet i början av 1990-talet. Hur tänker myndigheter kring detta?

Länk till Förordning (2015:1052) om krisberedskap och bevakningsansvariga myndigheters åtgärder vid höjd beredskap.

![]()